Polymetal: прогноз дивидендов и оценка компании

10.11.2022 13:18 Просмотров: 560 1Polymetal — российский производитель золота и серебра. Компания работает преимущественно в Хабаровском крае, Магаданской области, а также в Казахстане.

По объемам добычи золота «Полиметалл» входит в топ 10 в мире. В России компания занимает 2 место после «Полюса».

По добыче серебра «Полиметалл» также входит в топ-10 по миру.

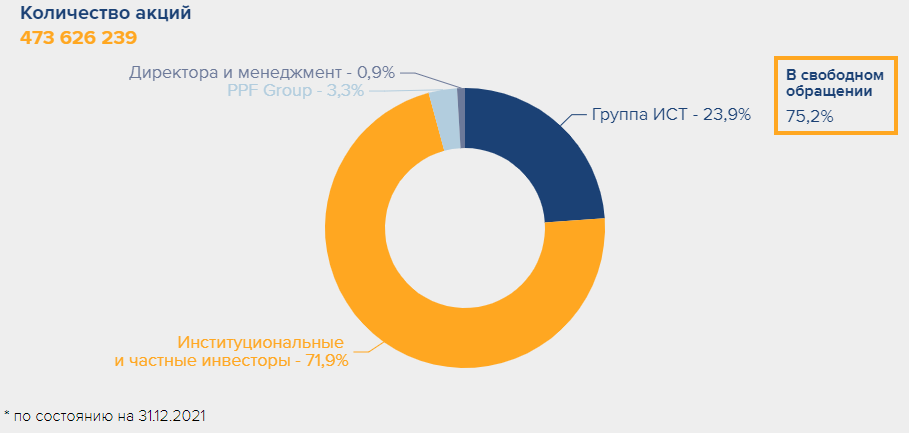

У компании нетипичная для России структура акционерного капитала. В свободном обращении находится 75% акций, большая часть принадлежит западным фондам по типу Blackrock и Vanguard.

23,9% владеет группа «ИСТ» Александра Несиса, основателя «Полиметалла».

Инвестиционная группа PPF владеет 3,3% акций. На момент покупки группой еще управлял Петр Келлнер.

На этом фоне у «Полиметалла» как раз и возникли проблемы: компания зарегистрирована в Англии, много акционеров из недружественных стран и листинг на LSE. После начала СВО и введения ограничений, «Полиметалл» не выплачивает дивиденды, так как они не дойдут до акционеров. Также компания потеряла привлекательность перед иностранными инвесторами из-за российских активов.

Производство

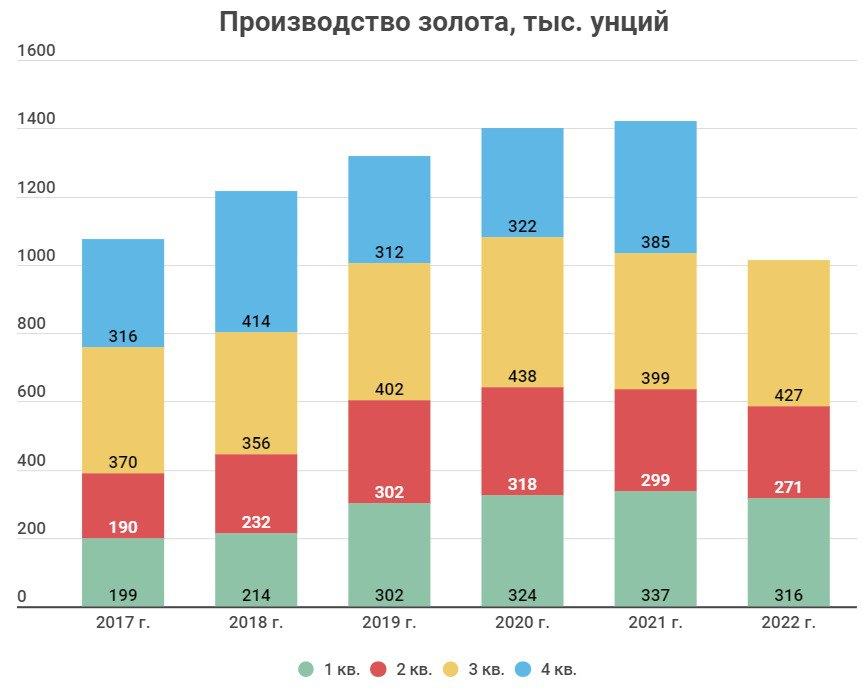

Производство золота с 2015 года стабильно росло. Но уже на протяжении 3-х лет остается на одном уровне. Добыча серебра также не растет, а даже стагнирует. Это связано с тем, что в последние годы компания не запускала новые проекты по добыче металла.

Помимо драгоценных металлов, компания также добывала медь и цинк. Это скорее сопутствующие продукты, нежели попытка диверсифицировать бизнес. Доля в выручке держалась менее 1%.

Операционный отчет за 1 пол. 2022 года не порадовал инвесторов. Компания снизила добычу и продажи. В 3-м квартале производство восстановилось и выросло на 7% год к году.

Разрыв между добычей и продажами стал сокращаться. Менеджмент заявляет, что к концу 2022 года компания распродаст излишние запасы.

Выручка

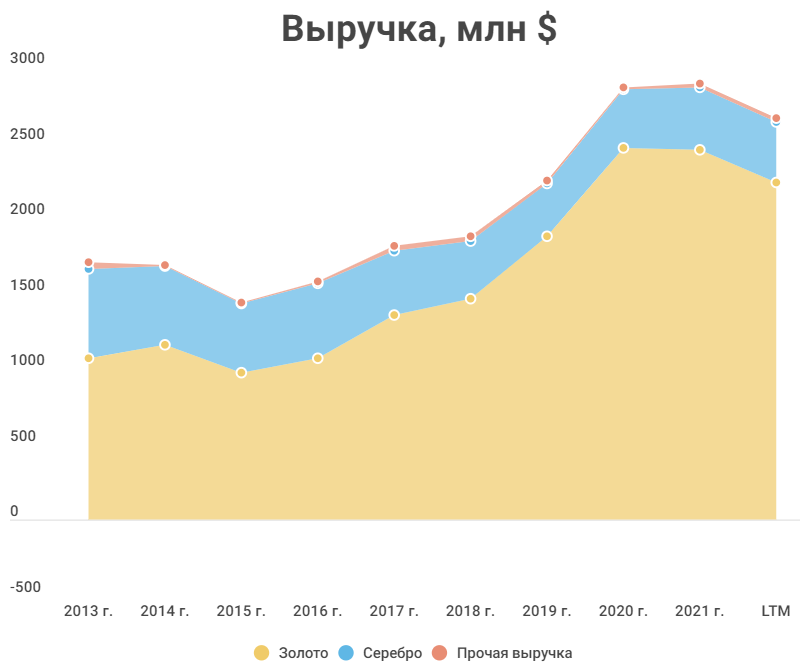

«Полиметалл» — один из крупнейших производителей серебра в мире, но на долю этого металла приходится 15% выручки.

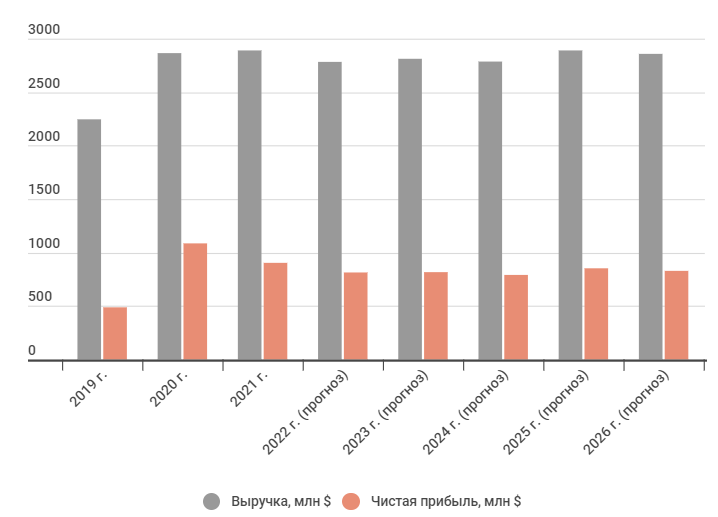

Выручка исторически растет из-за увеличения производства золота и роста цен на продукцию. Но за 9 мес. 2022 года выручка просела на 16% на фоне снижения продаж.

В первом полугодии 2022 года «Полиметалл» испытывал проблемы со сбытом. Российские банки и ЦБ покупали слитки с дисконтом, а компания принципиально не делала скидки. Потоки решили направить в Азию. В итоге компания снизила продажи заметно сильнее, чем производство, но при этом средняя цена реализации выросла на 4%. У «Полюса» цена реализации снизилась.

В 3-м кв. компания полноценно вышла на экспортные рынки Азии и продает туда продукцию из РФ. Золото, произведенное на казахстанских активах, продается Национальному банку Казахстана.

Финансовые результаты

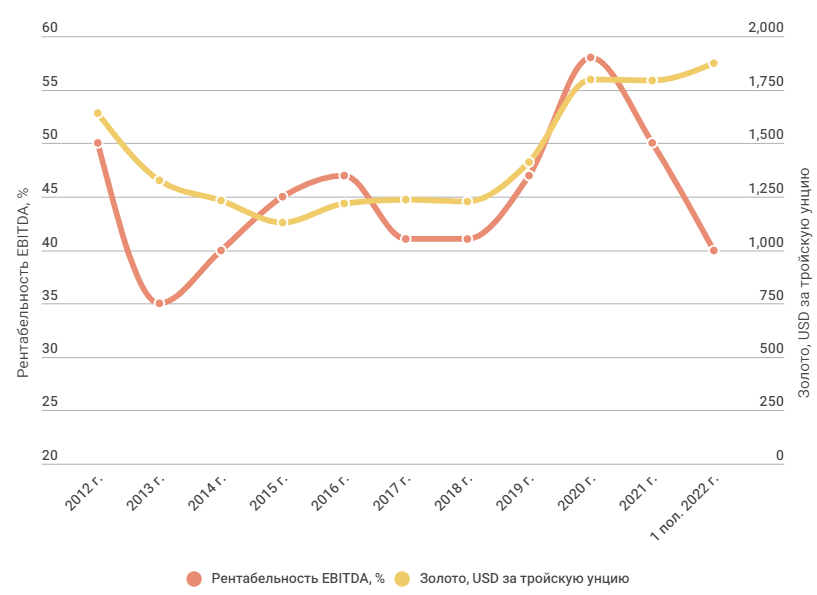

Рентабельность сырьевых компаний сильно зависит от цен на продукцию. В случае с «Полиметаллом» рентабельность обычно коррелировала с ценой на золото.

На 1 пол. 2022 года рентабельность EBITDA «Полиметалла» приблизилась к историческим минимумам и составляет 40%.

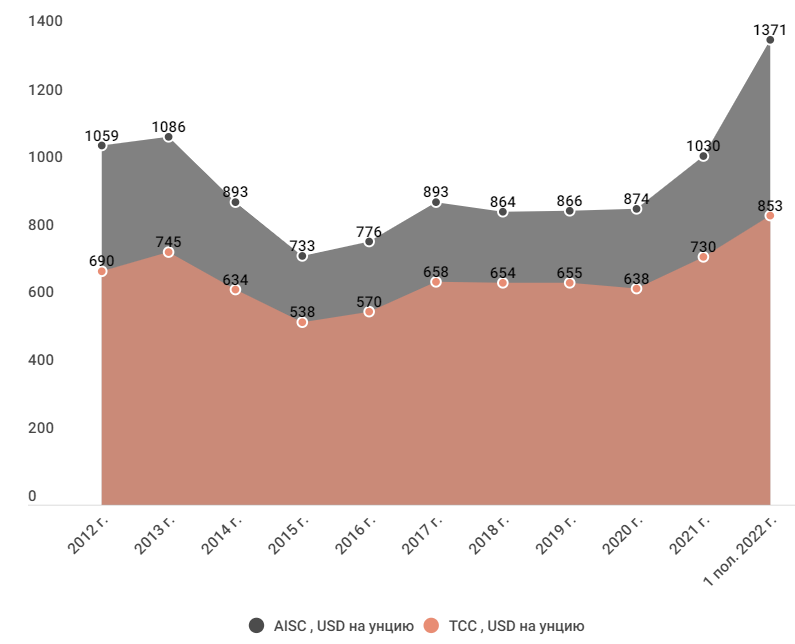

Текущий разрыв связан с сильным ростом затрат, AISC выросли на 34% год к году. Тут сыграла роль инфляция, дополнительные затраты на оборудование и материалы, а также увеличение вскрышных работ на ряде месторождений.

AISC – общие затраты на добычу 1 тройской унции золота.

TCC — операционные затраты на добычу 1 тройской унции золота.

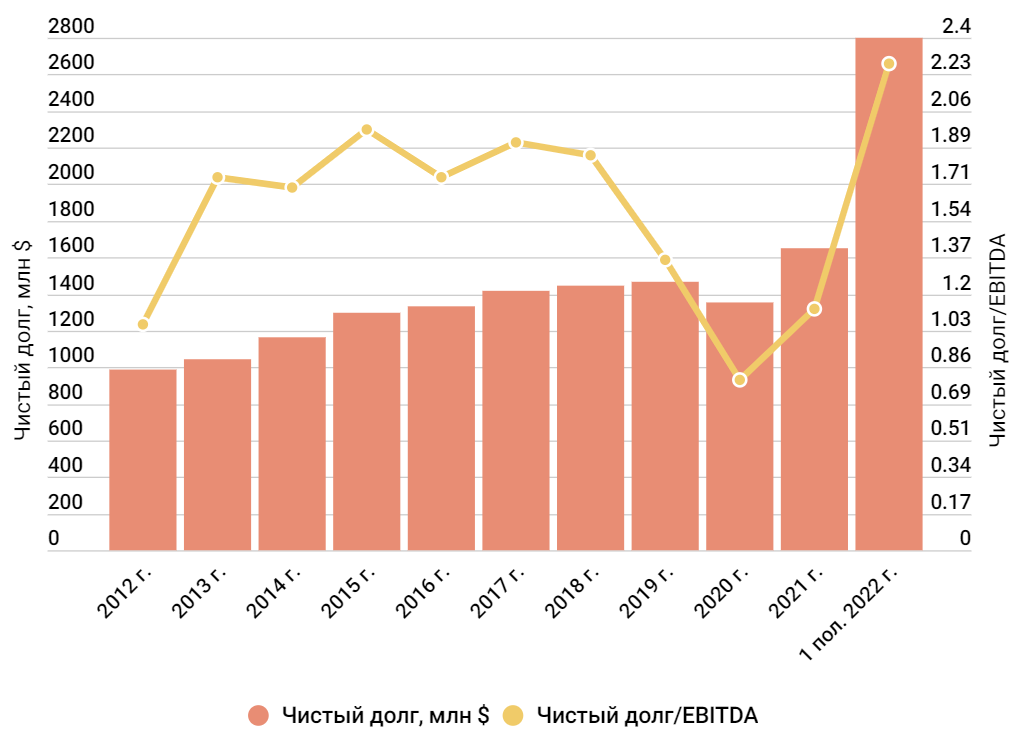

Долговая нагрузка выросла в 2 раза на фоне роста запасов и переоценки долга. Чистый долг/EBITDA достиг 2,3х, а свободный денежный поток стал отрицательным.

Менеджмент «Полиметалла» ожидает высокий денежный поток в 4 квартале, что поможет снизить долговую нагрузку.

Разделение активов и юрисдикция

Как я уже писал, «Полиметалл» оказался в замкнутом круге: работает в РФ, а большая часть акционеров — иностранцы. Котировки компании сильно просели на фоне токсичности российских активов, невозможности выплаты дивидендов и недавнего кейса с расщеплением «Петропавловска».

Менеджмент в июле решил продать российские активы. Так компания снизила бы риски и казахстанские активы переоценили. Но в августе вышел указ президента, который запрещает продажу активов компаний из недружественных стран.

На недавнем конференц-звонке гендиректор сказал, что продавать российские активы все-таки не будут. Основной акцент делают на приросте акционерной стоимости. Для этого планируется переехать в дружественную юрисдикцию: Китай, Казахстан или ОАЭ. Далее компания планирует разделить активы между двумя юрисдикциями.

Конкретики нет, гендиректор пока сам не знает, что они конкретно будут делать. Но уже хорошо, что продавать российские активы не будут.

В случае разделения, одна акция «Полиметалла» превратится в две: казахстанский бизнес и российский.

Что касается дивидендов, то их будут рассматривать весной 2023 года. Руководство уверено, что долговая нагрузка снизится, что позволит объявить выплату. Проблема только в том, что до российских инвесторов дивиденды скорее всего не дойдут. Менеджмент не знает, как решить этот вопрос. Несис сказал, что если будет шанс заплатить, хоть и не всем акционерам, то они это сделают.

Может быть что-то получится придумать, когда компания сменит регистрацию.

Сравнение с конкурентами

Для оценки сравнительным подходом выбраны российские золотодобытчики.

Часть мультипликаторов «Полиметалла» выше среднеотраслевых, часть ниже. У компании слабый денежный поток в последние 12 мес., но в 4 кв. станет лучше. Затраты на добычу у компании стали одними из самых высоких. Лидер тут, конечно, «Полюс», который заполучил самые рентабельные месторождения. И стоит учитывать, что у части компаний затраты есть только за 2021 год.

При сравнении с российскими золотодобытчиками акции «Полиметалла» можно оценить в 380 руб. за штуку.

Если оценивать акции по среднему мультипликатору EV/EBITDA, тогда «Полиметалл» был бы сильно недооценен. Но стоит учитывать, что сейчас все золотодобытчики недорогие, относительно среднего. И при этом у того же «Полюса» и «Селигдара» нет проблем с иностранной регистрацией.

Прогноз

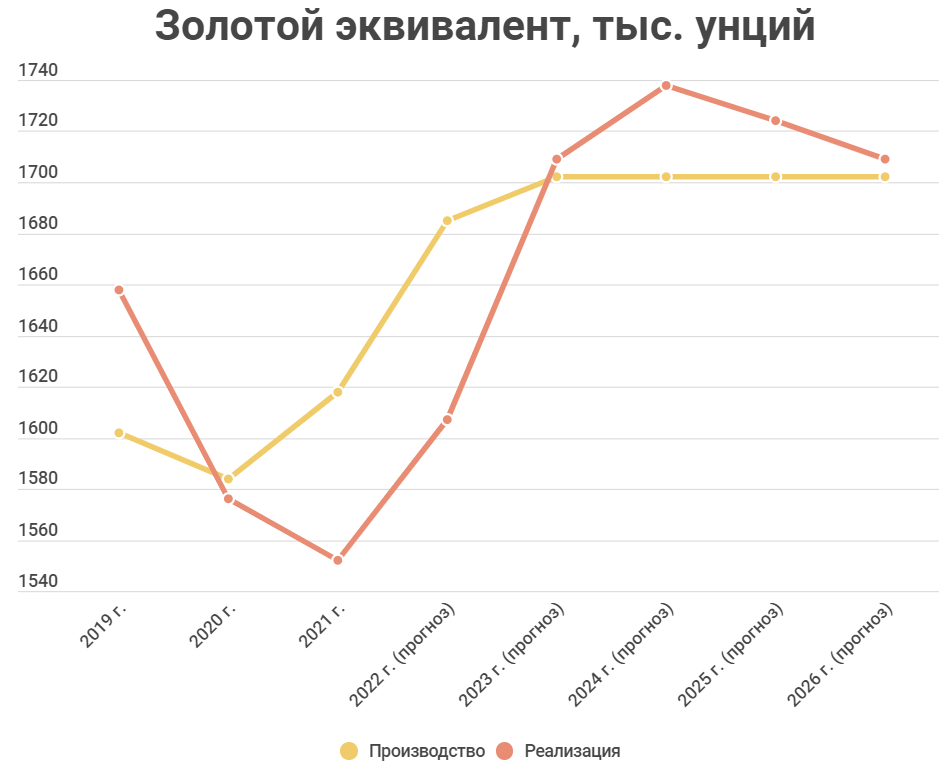

Руководство «Полиметалла» заявило, что компания выполнит план по производству 1,7 тыс. унций в 2022 году. При этом в 2023-2024 годах планируется такой же объем. Несис на конференц-звонке сказал, что роста показателей не будет ближайшие 5 лет, пока не запустится Ведуга.

В этот раз я не делал прогноз на 10 лет. В такой ситуации это дело неблагодарное. Будем отталкивать от названных 1,7 тыс. унций в год.

Несмотря на оптимизм руководства, не думаю, что они за 4 квартал ликвидируют разрыв между производством и продажами. Это перейдет уже на 2023-2024 годы. Компания начала поставлять в Азию, поэтому со сбытом проблем не будет.

Я ожидаю, что цена золота какое-то время еще будет падать на фоне повышение ставки ФРС, затем начнет восстанавливаться. Рентабельность «Полиметалла» в ближайшее время не достигнет уровня 2020 года, так как затраты выросли и не будут снижаться из-за инфляции и сложностей в логистике.

По методу дисконтированных денежных потоков «Полиметалл» можно оценить в 500 руб. за акцию.

Итоговая оценка компании будет складывать из средней оценки по подходам:

Вывод

452 руб. за акцию — вполне адекватный уровень, до которого компания может дойти. В этом «Полиметаллу» помогут следующие факторы:

ослабление рубля;

восстановление продаж;

решения вопроса с регистрацией;

адекватные параметры разделения компании.

Как раз из-за того, что параметры разделения пока неизвестны, я не оцениваю по отдельности казахстанский и российский дивизионы.

Акции компании просели на 75% с начала СВО. Да, 1 полугодие было сложным для «Полиметалла», но уже в 3-м квартале наметился прогресс. Для меня было важно решение вопроса с регистрацией. И в этом направлении есть подвижки.

Разделение активов, конечно, не радует, но с другой стороны это реально может привести к переоценке капитализации и возобновлению выплат.

Источник: elitetrader.ru

Читайте все новости по запросам: Polymetal International , Дивиденды