Защитные акции на американском рынке переоценены

09.09.2019 17:08 Просмотров: 612 0Ралли на американском рынке акций продолжилось и на прошлой неделе. Новые стимулирующие меры в Китае, отзыв законопроекта об экстрадиции в Гонконге блокировка "Brexit без сделки" в Великобритании способствовали продолжению роста рынков акций по всему миру. В США, несмотря на короткую неделю, индекс S&P 500 успел вырасти на 1,8%.

Российский рынок растет на фоне укрепления рубля. Российский индекс вырос на 2%, несмотря на то, что рост цен на нефть был практически полностью компенсирован укреплением рубля. Из корпоративных историй выделим аномальный и постепенно угасающий рост обыкновенных и привилегированных акций СургутНГ в связи с новостями об открытии дочерней структуры, основной деятельностью которой является управление ценными бумагами. Также стоит сказать об негативном изменении дивидендной политики VEON, FID (финальное инвестиционное решение) по "Артик СПГ 2" НОВАТЭКа, которое впрочем никого не удивило, и подтверждение выплат дивидендов ВТБ в размере 50% от чистой прибыли по МСФО со стороны Андрея Костина.

Нефть растет на фоне кадровых перестановок в Саудовской Аравии. Если не считать анонс возобновления американо-китайских переговоров, главной новостью прошлой недели стало неожиданное увольнение министра энергетики Саудовской Аравии Халида аль-Фалиха. Официальной причиной стала его "неспособность" удержать цены на нефть на приемлемом уровне (в бюджете страны на 2019 год заложено 80 долл. за бар.). Его место теперь займет сын действующего короля, принц Абдель Азиз бен Салман Аль Сауд, который, по ожиданиям, будет проводить более агрессивную политику, пытаясь убедить ОПЕК пойти на еще большее ограничение добычи. Наряду с этими новостями помогла и еженедельная статистика в США: запасы нефти в стране снизились на 4,8 млн бар. (ожидали снижение на 2,6 млн бар.), добыча снизилась на 100 тыс. бар. в сутки до 12,4 млн бар. в сутки, а количество вышек снизилось на 4 до 738 единиц.

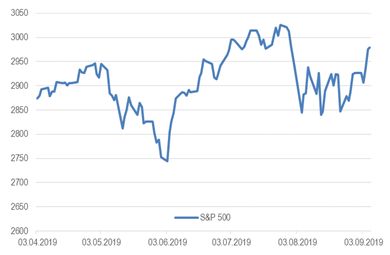

Рисунок 1. Индекс S&P 500

Неделя на американском рынке акций. Внешний фон продолжает улучшаться. Только на прошлой неделе мы увидели новые стимулирующие меры от Китайских властей, отзыв законопроекта об экстрадиции в Гонконге и блокировка выхода Великобритании из ЕС без сделки (худшего из возможных вариантов). Это привело к росту акций по всему миру, а индекс S&P 500 остановился в 1,5% от исторического максимума.

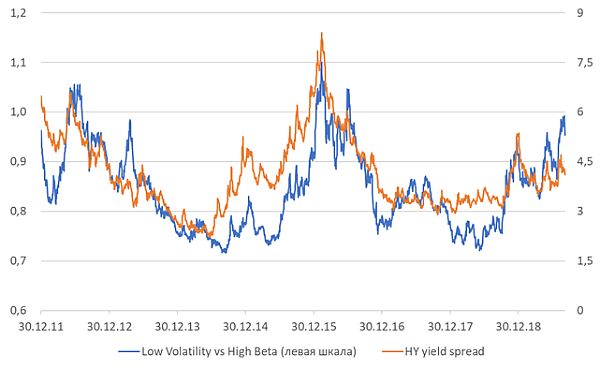

На этой неделе сегмент волатильных (или агрессивных, или рискованных, можно по-разному называть) акций наконец показал более мощный рост, чем защитные акции. Один из парадоксов этого года заключается в том, что несмотря на мощный рост рынков, защитные акции растут сильнее, а падают слабее, чем агрессивные. В результате индекс S&P 500 Low Volatility, состоящий из 100 наименее волатильных компонентов индекса S&P 500, вырос с начала года на 23%, а с максимума 2018 года – на 14%. Для сравнения основной индекс S&P 500 с максимумов 2018 года вырос всего на 2%, а индекс S&P 500 High Beta (100 акций из индекса S&P 500 с наибольшей бетой к рынку) упал с прошлогодних максимумов на 9%. Такое сильное расхождение в динамике защитных и агрессивных акций встречается не часто, и за последние 10 лет происходило всего 2 раза: в 2011 году после понижение рейтинга США и в 2015-2016 годах на фоне ожиданий рецессии (которая так и не наступила). На фоне бурного роста защитных акций, все больше статей пишут про "low volatility bubble". Мы тоже считаем защитные акции переоцененными, хотя говорить о пузыре все-таки преждевременно.

Интересно провести параллели между динамикой защитных акций относительно агрессивных и спрэдом между US Treasuries и высокодоходными облигациями. На графике ниже видно, что эти 2 линии ведут себя похожим образом. Мы считаем, что сейчас очень хорошее время для формирования портфеля из агрессивных (волатильных) акций, которые выглядят очень дешево. С другой стороны защитные свойства низковолатильных акций не постоянны, т.к. их "защита" выражена не в устойчивости бизнеса, а в низкой волатильности акций, что не одно и то же.

Рисунок 2. Динамика защитных акций относительно волатильных в сравнении со спрэдом высокодоходных облигаций относительно US Treasuries

Макроэкономическая статистика. С точки зрения статистики прошедшую неделю можно охарактеризовать, как умеренно негативную, но это не помешало рынкам показать положительную динамику. В Германии сильнее ожиданий снизились заказы в промышленности, да и само промышленное производство ушло в красную зону вопреки ожиданиям роста. В США слабый рост продемонстрировали затраты на строительство, а дефицит торгового баланса не показал того улучшения, на который рассчитывал консенсус. На 30 тыс. рабочих мест меньше прибавилось в несельскохозяйственных секторах США согласно государственной статистике, чем прогнозировалось. Из позитива отметим только хорошие данные по росту заказов в промышленности США. В Китае вышли данные по торговому балансу, профицит снизился примерно на $10 млрд., при ожиданиях сохранения показателей предыдущего месяца. Это стало возможным благодаря падению экспорта и сохранению темпов падения импорта, вопреки ожиданиям по ускорению.

На этой неделе в центре внимания промышленное производство Европы за июль, а также инфляция в США и Китае. За исключением Франции в остальных крупнейших экономиках ожидается замедление промышленного производства, которое должно привести ко второму подряд падению показателя по всему ЕС. Инфляция в Китае и США ожидается в рамках таргетируемых правительствами показателей. Отдельно стоит отметить заседание ЕЦБ в четверг, ожидается снижение депозитарной ставки на 10 б.п., основная ставка рефинансирования должна остаться на нулевой отметке. Несмотря на большой объём данных они вряд ли окажут влияние на рынок, новости по Brexit и торговым войнам вновь будут во главе угла.

Аналитики

УК "Система Капитал"

Читайте все новости по запросам: ВТБ , Новатэк , Трансконтейнер , Объединенные Кредитные Системы