Акции VK остаются перспективной историей роста и бенефициаром ухода конкурентов с рынка

12.11.2022 13:02 Просмотров: 457 1VK Company Limited (VKCO) накануне опубликовала неаудированные результаты по стандартам МСФО и сегментные финансовые данные за III квартал и 9 месяцев 2022 года.

Ключевые моменты отчёта:

Выручка выросла на 21% г/г, до 24 119 млн руб;

Скорректированный показатель EBITDA компании вырос на 16% г/г до 9807 млн руб. (EBITDA маржа: 30,6%);

Чистая прибыль VK составила 41 197 млн руб., против 2354 млн руб. чистого убытка годом ранее;

Дневная аудитория соцсети «ВКонтакте» (крупнейший актив VK) выросла на 7,1% г/г, до рекордных 49,4 млн пользователей, а месячная аудитория на 6,9% г/г, до рекордных 76,9 млн;

Скорректированная выручка ВКонтакте в III квартале выросла почти на 34% г/г.

Наш взгляд

Антон Руденок, эксперт «Открытие Research», ведущий аналитик «Открытие инвестиции», стратегия на рынке акций:

Рост выручки группы был обусловлен солидным ростом продаж онлайн-рекламы ( 29% г/г), причём основными драйверами роста стали перформанс-форматы, СМБ-сегмент и видеореклама. На улучшение операционной прибыльности компании в первую очередь благоприятно повлиял рост маржинальности сегментов «Социальные сети и коммуникационные сервисы» и «Образование». В частности, соцсеть «ВКонтакте» также продолжила укреплять лидерство среди социальных сетей в России, поскольку дневная аудитория увеличилась на 7,1% г/г до рекордных 49,4 млн пользователей, а выручка выросла на 34% г/г.

Стоит также отметить успехи сегмента «Образование», который впервые вышел на положительную EBITDA в размере 459 млн руб. и рентабельность в 16%.

Согласно релизу, VK значительно продвинулась в вопросе реструктуризации конвертируемых облигаций, выкупив около 55% от всего выпуска с номинальной стоимостью в ~$220 млн.

VK также сообщила в четверг, что голландский инвестхолдинг Prosus вышел из состава акционеров через безвозмездное списание своей доли 25,7% в пользу компании, причём полученные акции VK продала по рыночной стоимости менеджменту за 24,8 млрд руб. Ещё весной этого года Prosus заявлял о планах списания инвестиций в VK в текущем отчётном периоде в связи с конфликтом на Украине и санкциями в отношении гендиректора компании Владимира Кириенко.

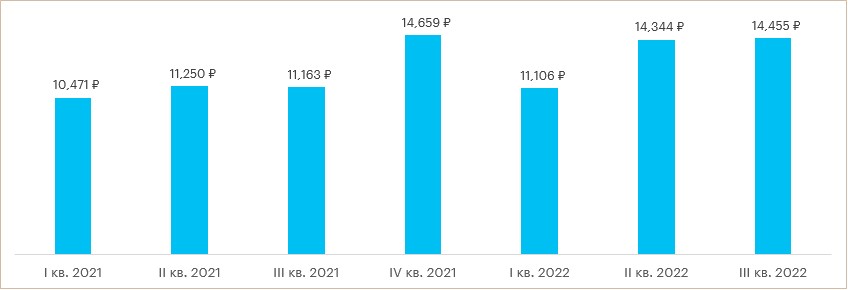

Динамика онлайн-выручки VK поквартально, млрд руб.

Что это значит для инвестора

У нас пока нет актуальной идеи по бумагам компании. Тем не менее мы считаем VK перспективной историей роста, компания является бенефициаром ухода ключевых конкурентов с российского рынка онлайн-рекламы: Google и в особенности Meta Platforms (признана в России экстремистской организацией и запрещена). Оцениваем, что импульс роста пользователей и вовлечённости соцсети «ВКонтакте» будет продолжаться.

Динамика акций

В целом отчётность была позитивно воспринята инвесторами. В день публикации (10 ноября) расписки VK по итогам основной сессии выросли на 8,5% и стали лидерами роста среди компонентов Индекса Мосбиржи. При этом в пятницу, 11 ноября, по состоянию на 16:15 мск, бумаги компании дешевели на 0,7% до 498,8 руб. В то же время Индекс Мосбиржи рос на 0,5%. Такую динамику можно объяснить частичной фиксацией прибыли по VKCO, поскольку бумага росла и в преддверии публикации отчёта, достигнув максимума с 20 сентября на уровне 506,8 руб.

За неделю котировки выросли на 10%, и это лучший результат в IT-секторе. Текущая котировка на 15% выше средней цены за последние 50 дней, на 24% выше средней цены за 100 дней и на 23% выше средней цены за последние 200 дней. Технически это указывает на некоторую начальную перегретость с учётом того, что средний торговый объём за последние 20 дней снизился относительно среднего объёма за 3 месяца на 23%.

Источник: elitetrader.ru

Читайте все новости по запросу: VK