Рынок США снижался в ожидании более жесткой политики ФРС, рынок труда остается сильным

12.10.2022 7:31 Просмотров: 360 0Рынок США снижался в ожидании более жесткой политики ФРС, рынок труда остается сильным

Самый низкий за два года рост прибылей компаний в США ожидается по итогам 3К22

Российский рынок падал на санкциях и геополитической эскалации

Ликвидность на Мосбирже в сентябре улучшилась, согласно актуальной статистике

Слабые данные PMI в Китае и снижение основных китайских индексов

Рынок рублевых облигаций возобновил рост

Цена нефти Brent продолжила расти

Доллар возобновил укрепление

Рубль побывал выше USD/RUB 63,0

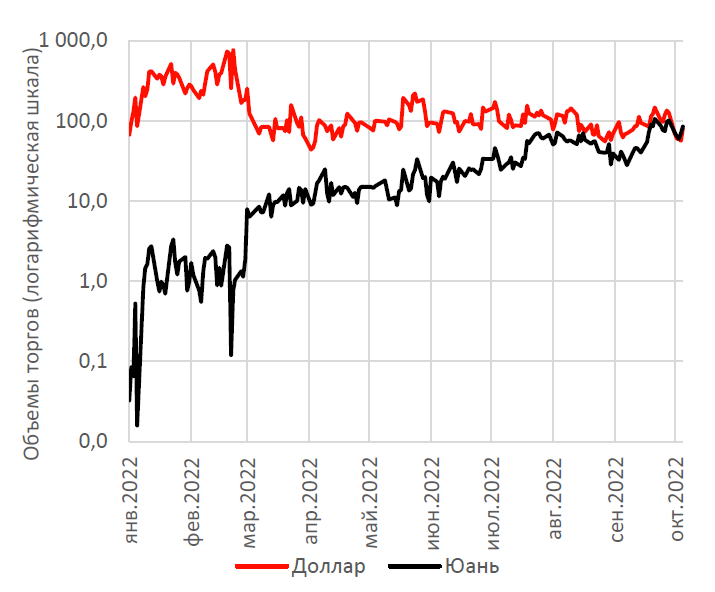

Объемы торгов долларом и юанем на Мосбирже, млрд рублей

Объем торгов на Московской бирже в паре юань/рубль впервые опередил аналогичный показатель пары доллар/рубль. В начале года заинтересованности в китайской валюте практически не было – в январе объемы торгов в юане и в долларе отличались в сотни раз. Тенденция на сужение разницы в объемах торгов началась в конце февраля: по мере того как доллар и евро становились все более «токсичными» для российского инвестора, объемы торгов в паре юань/рубль росли. Причин для этого несколько – желание части инвесторов захеджироваться от возможного ослабления рубля, ограниченность выбора «дружественных» валют, доступных для покупки, а также относительная стабильность юаня к доллару. Примечательно, что помимо превышения объема торгов юань также стал самой популярной валютой на Мосбирже.

АКЦИИ

Рынок США снижался в ожидании более жесткой политики ФРС

Сильный рынок труда позволяет ожидать более жесткой политики от ФРС. На этом фоне S&P 500 потерял 2,8% в пятничную сессию. Статистика рынка труда показала снижение уровня безработицы с 3,7 до 3,5%. Также в сентябре было создано 263 тыс. новых рабочих мест против 315 тыс. месяцем ранее, что тем не менее было выше ожиданий аналитиков. В целом можно отметить тренд на охлаждение рынка труда, но не в той степени, которая необходима ФРС. Таким образом, растет вероятность более резкого повышения ключевой ставки на ближайшем заседании регулятора.

В среду будут опубликованы минутки сентябрьского заседания ФРС, а также рынки будут реагировать на данные по инфляции в США, которые выйдут в четверг.

Самый низкий за два года рост прибылей компаний в США

На этой неделе стартует сезон отчетностей в США. Первыми традиционно отчитаются банки – в четверг и пятницу опубликуют результаты Wells Fargo, JP Morgan, Morgan Stanley, Citigroup, US Bancorp. Также представят квартальные результаты PepsiCo, Delta Air Lines, Taiwan Semiconductor, UnitedHealth Group.

Консенсус-прогноз ожидает средний рост прибылей на 2,4% в 3К22. Ожидания по прибылям снижались в течение квартала с 9,9% на фоне комментариев менеджмента по эффекту инфляции на издержки, снижении прогнозов по продажам и валютной переоценке, а также из-за рисков замедления экономики, что, в свою очередь, неминуемо сказывается на корпоративном секторе. Пересмотр прогнозов коснулся всех секторов, за исключением нефтегазового: за вычетом нефтегазового сектора ожидания по прибылям были бы –4%. Тем не менее, по опыту предыдущего квартала, можно предположить, что реальные результаты могут быть в большей степени лучше консервативных предположений стрита.

Российский рынок падал на санкциях

Российский рынок акций на прошлой неделе продолжил снижение, индекс Мосбиржи торгуется на уровнях 2017 года. Причем в начале недели наблюдался неплохой отскок в акциях преимущественно нефтяников на фоне роста цен на сырье после решения ОПЕК о сокращении квот на добычу. Евросоюз ввел ограничение на цены покупки российской нефти, а к концу недели рынок растерял весь рост после одобрения нового пакета санкций.

Ликвидность на Мосбирже в сентябре улучшилась

В сентябре резко выросли объемы торгов росийскими акциями. По данным Московской биржи, объем торгов российскими акциями составил 1,429 млрд руб., тогда как с марта 2022 года объем торгов в среднем колебался на уровне 800 млрд руб. Безусловно, это позитивный фактор для рынков, но говорить об устойчивости тренда можно будет через несколько месяцев. Более того, сентябрьские значения все равно вдвое ниже средних объемов торгов в 2021– начале 2022 года.

СПБ Биржа также стремится повысить ликвидность за счет расширения доступных к торгам бумаг. На прошлой неделе СПБ Биржа добавила четыре гонконгские акции – PetroChina, Shanghai Petrochemical, China Life Insurance, Aluminum Corp. Напомним, что СПБ Биржа поставила планы расширить список китайских компаний до 200 до конца года.

Слабые данные PMI в Китае

Фондовые рынки материкового Китая были закрыты всю прошлую неделю в честь празднования Дня образования КНР. Тем не менее за эту неделю произошло несколько важных событий, которые послужили причиной снижения широких индексов. Во-первых, США ввели очередные экспортные ограничения на поставки высокотехнологичного оборудования и консультирование китайских производителей микрочипов без получения специального разрешения. Также вышли данные по сентябрьским PMI, которые указывают на замедление экономики страны – снижение данного показателя происходит уже четвертый месяц подряд, при этом текущие уровни находятся ниже средних значений за последние несколько лет. Эти факторы вкупе с новыми локдаунами оказывают давление на рынок: по итогам сегодняшних торгов индексы Шанхайской и Шэньчжэньской бирж упали на 1,7% и 2,2% соответственно.

ОБЛИГАЦИИ

Рынок рублевых облигаций возобновил рост

На прошлой неделе доходности коротких ОФЗ, доходившие до 9%, снизились до 8,4%, доходности длинных — до 10,3% (хотя доходили почти до 11%). Корпоративные облигации также дорожали и постепенно сокращали разницу в доходностях к ОФЗ: так, по индексу Cbonds спред доходностей корпоративных бумаг «первого-второго эшелона» к ОФЗ сжался до 218 базисных пунктов (б.п.) более чем с 330 б.п. неделей ранее. В результате сейчас доходности корпоративных облигаций находятся на уровне 11–15%, по отдельным бумагам доходят до 20%. Первичный испуг прошел, и стоимость облигаций вернулась к росту. В целом такая динамика очень похожа на то, что мы наблюдали на рынке весной: резкое движение цен вниз после обострения геополитической обстановки и затем их постепенное восстановление по мере стабилизации новостного фона. Хотя в этот раз падение оказалось слабее и рынок смог перейти к восстановлению раньше.

О ключевой ставке

Снижение ключевой ставки в ближайшее время маловероятно: ЦБ, скорее всего, предпочтет выждать, пока обстановка немного стабилизируется. В то же время на более длинном горизонте (следующий год и далее) регулятор по-прежнему видит тренд на снижение инфляции: по оценкам зампреда ЦБ Алексея Заботкина, в марте – апреле следующего года инфляция может снизиться до 4% в годовом выражении или даже ниже. Это, конечно, связано с эффектом высокой базы этого года (как раз в марте – апреле этого года был зафиксирован наибольший скачок цен), но в то же время позволяет ожидать снижения ключевой ставки в перспективе.

СЫРЬЕ И ВАЛЮТЫ

Цена нефти Brent продолжила расти

Решение ОПЕК снизить совокупные квоты по добыче на 2 млн баррелей в сутки позволило ценам на нефть продолжить рост. Цена барреля Brent сегодня превышала 98 долл., тогда как всего пару недель назад она опускалась ниже 85 долл. Стоит отметить, что эта реакция рынка отражает фактически лишь демонстрацию странами соглашения единой позиции. Сама по себе добыча из-за сокращения квот не сократится, так как она и так ниже объявленных ограничений.

Тем не менее даже такая демонстрация много значит на фоне рисков сокращения спроса из-за рисков глобальной рецессии.

Отметим еще раз, что текущие цены на нефть, близкие к 100 долл. за баррель Brent, – это по нынешним временам не такие уж высокие уровни. Если сделать поправку на накопленную инфляцию с предыдущего периода высоких цен на нефть в 2011–2014 гг., то текущие 100 долл. – это всего лишь 70–80 долл. в ценах тех лет.

Доллар возобновил укрепление

Доллар США снова начал укрепляться по отношению к евро и британскому фунту, завершив тем самым коррекционное движение после резкого обвала указанных валют на фоне данных по инфляции и жестких заявлений центральных банков. То же самое касается и золота, цена которого пока сохраняет синхронизацию с движениями курса евро.

Ситуация в экономике Европы и Британии остается крайне неблагоприятной для курсов соответствующих валют. Это связано как с уже наблюдаемым ухудшением показателей счета текущих операций, так и с ускорением оттока капитала на фоне высоких экономических рисков.

Рубль побывал выше USD/RUB 63,0

В рубле, похоже, коррекционное движение курса вверх, начавшееся после резкого укрепления на новостях о частичной мобилизации, еще не закончилось. Сегодня курс в течение короткого периода времени побывал выше USD/RUB 63,0.

Учитывая, что показатели счета текущих операций остаются крайне благоприятными для рубля, фундаментальных причин для сильного и устойчивого ослабления рубля сейчас нет. Тем не менее рубль может оставаться какое-то время под давлением сокращения спроса на наличность (после скачка в конце сентября), восстановления позиций в иностранной валюте, причем не обязательно в долларе и евро. Активные покупки юаня влияют на курс точно так же, как и покупки доллара или евро.

http://www.alfacapital.ru/ (C)

Источник: elitetrader.ruЧитайте все новости по запросу: ФРС