«Полюс» и «Газпром» — что аналитики предлагали инвесторам на прошлой неделе

11.10.2022 0:51 Просмотров: 394 0На прошлой неделе Евросоюз согласовал новые антироссийские санкции, в том числе установление потолка цен на нефть. Однако Венгрия добилась, чтобы ограничения не затрагивали поставки по трубопроводам. Одновременно с этим ОПЕК одобрила снижение добычи чёрного золота на 2 млн баррелей в сутки, что может привести к росту нефтяных котировок и поддержать российские компании, которые готовятся к предстоящему эмбарго.

Прибыль банков тоже оказалась под угрозой — население массово снимает свои сбережения, не доверяя банковской системе. Кроме того, страдают и девелоперы, которые отмечают резкое снижение спроса на новостройки вопреки высокому сезону. При этом спрос россиян на недвижимость за рубежом вырос на 84%.

Несмотря на высокие риски и неопределённость, аналитики продолжают искать интересные идеи на рынке. На этой неделе обзор будет состоять из двух частей. В первой мы рассмотрим инвестиционную идею по акциям «Полюса» и идею шорта по «Газпрому». Во второй части мы вспомним про QIWI и разберёмся, стоит ли покупать акции «Магнита».

«Полюс»: не в золоте счастье

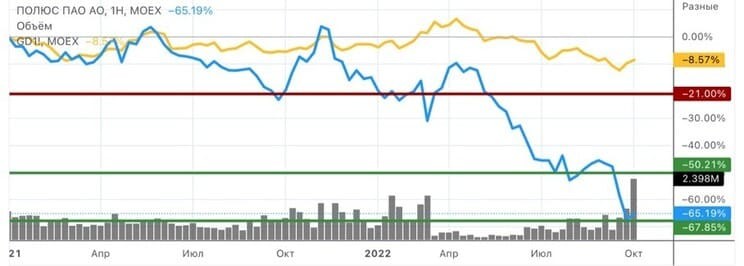

С начала 2021 г. цены на золото снизились всего на 8,5%, при этом акции «Полюса» (PLZL) скорректировались более чем на 60%, достигнув важной зоны покупок вблизи 5000 руб. за бумагу.

Рис. 1. Динамика изменения цен на золото по сравнению с акциями ПАО «Полюс», 2021 — октябрь 2022. Источник: сайт Мосбиржи

Аналитики не могли пройти мимо этой психологически важной отметки и выпустили сразу две инвестиционные идеи по бумаге на этой неделе — «Полюс». Золотое дно» и «Полюс» — потенциал, который никто не ждёт». Авторы идей считают, что настолько значительное падение бумаг не оправдано снижением цены на золото и ухудшением операционных и финансовых показателей, поэтому рассчитывают на отскок от сильного уровня.

В I полугодии 2022 г. добыча руды на месторождениях «Полюса» снизилась на 16%, а продажи золота в натуральном выражении сократились на 19%. Ухудшение операционных результатов в совокупности с дешевеющим золотом и дорожающим рублём привело к снижению выручки на 19%, а скорректированной чистой прибыли — на 25%. Однако такие показатели не должны были привести к столь значимому снижению котировок акций.

Кроме того, Федеральная резервная система США продолжает вести «ястребиную» политику, что давит на котировки золота. ФРС предупредила инвесторов, что текущего повышения ставки недостаточно — инфляция по-прежнему остаётся на высоком уровне, поэтому рост продолжится до 4,5–4,75% и не будет снижаться на протяжении всего 2023 г. Рост ключевой ставки ведёт к росту доходности десятилетних облигаций, что смещает фокус инвесторов с золота на них. Несмотря на это, геополитическая напряжённость давит на котировки золота с другой стороны, так как жёлтый металл является защитным активом. Начиная с марта текущего года наблюдаются активные покупки золота как физическими лицами, так и крупными фондами.

На фоне мировой рецессии перспективы роста цен на золото туманны, однако и причин для снижения стоимости драгметалла нет. Если ФРС увеличит шаг повышения ставки до 0,75 пунктов (выше ожиданий), то цены на золото могут пошатнуться и снизиться. Снижение цен на сырьё ухудшит финансовые показатели «Полюса», но перепроданность останется и за пределами этого фактора.

Второй причиной, которая могла привести к столь значительной недооценённости компании, служат антироссийские санкции. Иностранные инвесторы пытаются распродать всё российское золото, чтобы избежать репутационных рисков. При этом в рамках седьмого пакета санкций ЕС уже вводят эмбарго на российское золото, которое вслед за нефтью приобрело токсичность. Это будет негативно сказываться на котировках акций «Полюса» как минимум до тех пор, пока предприятие не найдёт новых покупателей. При этом, скорее всего, дальнейшего снижения не будет, так как риски эмбарго уже должны быть заложены в цене.

Правительство активно рекламирует золото как средство сбережения среди населения, Центробанк и российские банки также закупают жёлтый металл. Однако неизвестно, хватит ли этого, чтобы компенсировать выпавшие объёмы, особенно учитывая то, что компания открывает новые месторождения: 17 июня в СМИ появилась информация о покупке «Полюсом» 100%-й доли в золоторудном месторождении Чульбаткан.

С технической точки зрения акции компании торгуются вблизи уровня поддержки, что можно считать оптимальным значением для покупки. Однако, учитывая рост ключевых ставок во всём мире и неясные перспективы, покупать акции «Полюса» достаточно опасно, поэтому лучше занять выжидательную позицию.

Рис. 2. Динамика изменения стоимости акций «Полюса», 2019 — июль 2022. Источник: сайт Мосбиржи

«Газпром»: без шансов, без вариантов

Короткие позиции являются более рискованными, но аналитики считают, что «Газпром» (GAZP) пора продавать. С ними сложно не согласиться по нескольким причинам.

В понедельник, 10 октября, утром торги по акциям «Газпрома» открылись с дивидендным гэпом. Согласно решению акционеров и совета директоров, размер дивиденда составит 51,03 руб. В связи с отсутствием позитивных драйверов гэп может быть равен этой сумме или превысить её. После выплаты дивидендов компания потеряет последний козырь, который мог быть интересен частным инвесторам.

В ближайшие три года налог на добычу полезных ископаемых (НДПИ) для «Газпрома» вырастет на 50 млрд руб. в месяц, или на 1,8 трлн руб. за три года. Таким образом, с сентября по ноябрь 2022 г. у компании изымут 1,2 млрд руб. При этом если в первые шесть месяцев текущего года средняя цена продажи газа более чем в 3,5 раза превысила показатели аналогичного периода 2021 г., то гарантий сохранения столь высоких цен и желания покупателей приобретать по ним голубое топливо нет. Сейчас стоимость газа в Европе снизилась более чем в два раза по сравнению с августовскими максимумами. При этом ЕС по-прежнему рассматривает введение потолка цен на топливо, что приведёт к снижению количества покупателей.

ЧП на ветках «Северного потока» значительно снизили возможность «Газпрома» поставлять газ в Европу даже по низким ценам, а значит, его долю разделят другие поставщики. Кроме того, ещё до этого инцидента объём экспорта в дальнее зарубежье снизился более чем на 60%, в том числе из-за неисправности турбин. Конечно, «Газпром» может получить компенсацию, так как трубопроводы были застрахованы, но, возможно, ЕС не позволит произвести выплаты.

На ремонт трубопроводов может уйти значительная часть времени и средств, что в будущем негативно повлияет на свободный денежный поток компании (FCF). На фоне роста расходов как по налоговым статьям, так и по капитальным затратам (CAPEX), будущие дивиденды могут составлять не более 15 руб. (это менее 10% доходности при справедливой цене 170–180 руб. за акцию), что вынудит инвесторов бежать из бумаги.

С технической точки зрения акции «Газпрома» пробили уровень 208 руб. и психологическую отметку 200 руб. При условии дивидендного гэпа бумаги в ближайшее время могут торговаться около 150 руб., то есть ниже уровня поддержки, расположенного на 158 руб. Существует риск, что бумага вновь вернётся в консолидацию 2013–2019 гг. с границами 110–158 руб. Входить в шорт или нет, решать только вам — всё зависит от вашей инвестиционной стратегии и критериев риска.

Динамика изменения стоимости акций «Газпрома», 2015–2022. Источник: сайт Мосбиржи

https://journal.open-broker.ru/ (C)

Источник: elitetrader.ruЧитайте все новости по запросам: Газпром , Полюс